|

|

Comitente | 2ª VARA CÍVEL DE ARAPONGAS-PR Imprimir Lotes | ||

| Classificação | Judicial - ; | |||

| Status | Aberto para lances | |||

| Local | Site: www.jeleiloes.com.br | |||

| Data | 1º Leilão: 03/06/2025 - Encerramento a partir das 10:00 (Somente pela internet) | |||

| Data | 2º Leilão: 03/06/2025 - Encerramento a partir das 14:00 (Somente pela internet) | |||

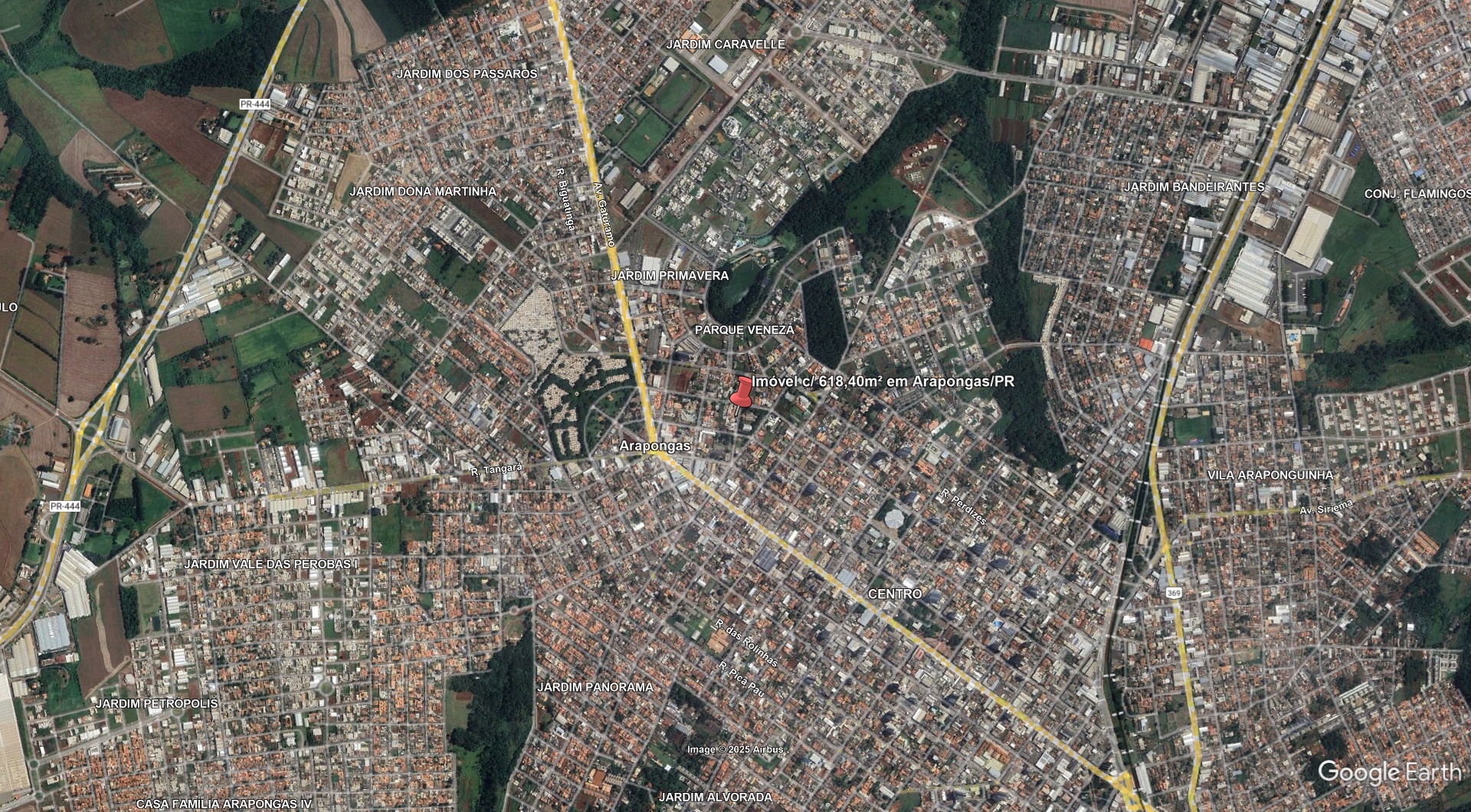

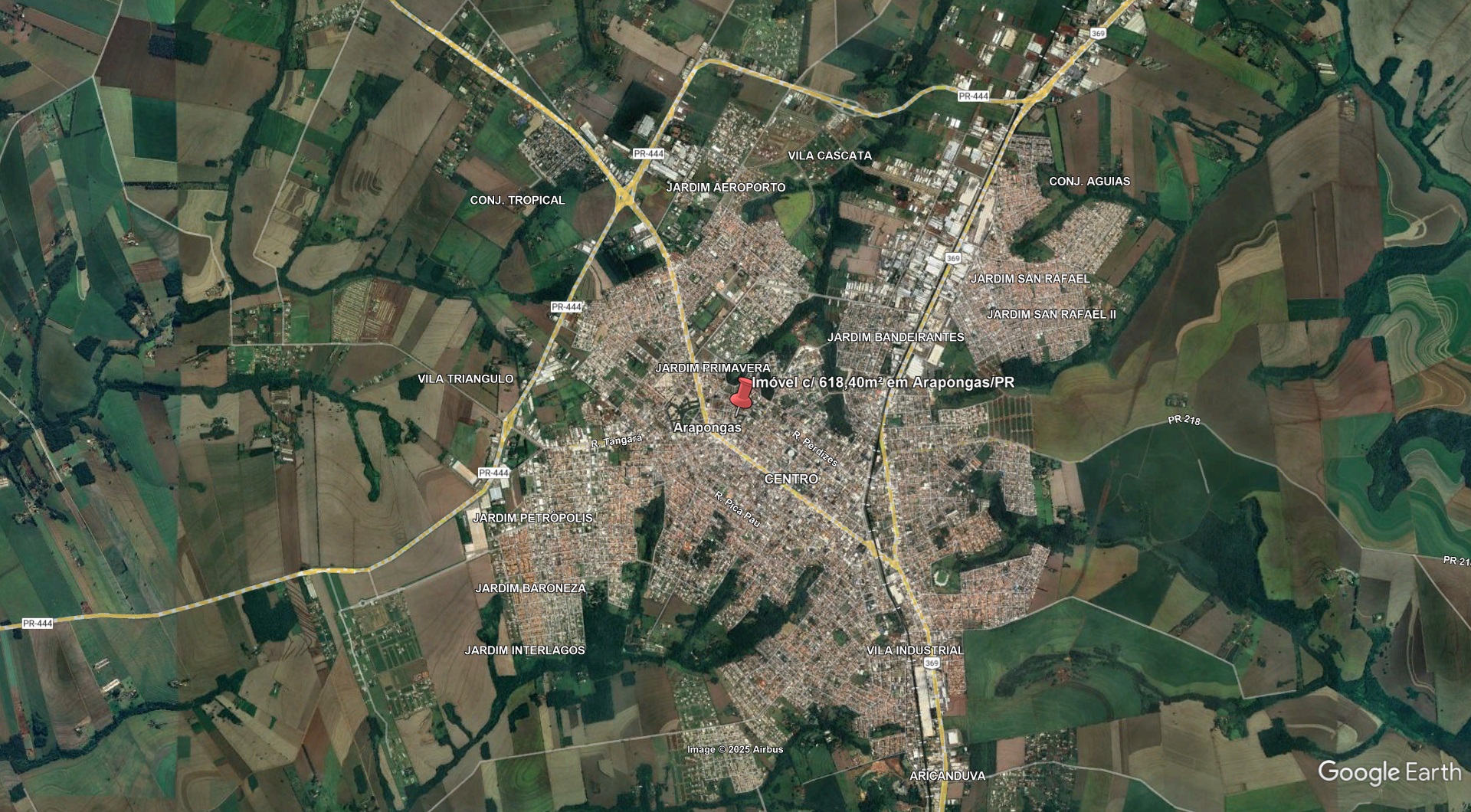

LOTE 1.1 - Imóvel c/ 618,40m² no Centro de Arapongas/PR

Fotos lote

| Lote | Tipo do Bem | Valor de Avaliação | Lance Inicial - 2ª Praça/Hasta | Valor Débito | Lance Atual | Número de Lances | Status | Número de visitas |

| 1.1 | Casas | R$ 1.710.180,00 | R$ 855.090,00 | R$ 0,00 | R$ 0,00 | 0 | OK |

Processo eletrônico

AUTOS Nº: 00091869020208160045

(Clique aqui para acessar o processo eletrônico)

Descrição do lote

IMÓVEL: Data de Terras sob nº 3(três), da quadra nº 77 (setenta e sete), com área de 618,40 metros quadrados, Rua Noitibó, nº167, Centro, situada nesta cidade e Comarca de Arapongas, com as divisas e confrontações constantes na Matrícula n° 999, do 2° Cartório de Registro de Imóveis de Arapongas/PR. Contendo uma construção de 461m².

Local para visitação

Referido bem se encontra depositado nas mãos do executado SEBASTIÃO ANTONIO BATISTA, residente na Avenida São Paulo, 550, Ap 601, Ed.São Paulo Towers - Centro - LONDRINA/PR - CEP: 86.010-060, como fiel depositária, até ulterior deliberação. Advirta-se o(a) depositário(a) de que, fica ele (ela) obrigado(a) a permitir a eventuais interessados o acesso a eles, durante o horário comercial (de segunda a sexta das 9h às 18h, e aos sábados das 9h às 12h), após a publicação do edital.

Local do bem

Observação

ÔNUS: R.5/999 – Penhora referente aos autos nº969/2006 de Execução de Titulo Extrajudicial, em que é credor Implaman Industria de Plásticos Ltda; R.6/999 – Penhora referente aos autos nº843/2003 de Execução de Titulo Extrajudicial, em que é credor Shiwa-Tex Confecções e Comercio de Malhas Ltda; R.8/Mat.999 – Penhora referente aos autos nº 1442/2006 Ação de Cobrança movida por Espumas Man Comercio de Colções Ltda, R.9/Mat.999 – Penhora referente aos autos nº203/2009 de Execução Fiscal, movida pelo Município desta Comarca, todos esses em tramite perante a Vara Cível e da Fazenda Pública desta Comarca; R.10/999 – Penhora referente aos autos nº01173-2007-653-09-00-5 (RTSum 1173/2007), em que é autora Maia Jose de Souza, em tramite perante a Vara do Trabalho desta Comarca; Av.12/Mat.999 – Penhora referente aos autos nº795/2009 de Execução de Titulo Extrajudicial, em que é credor Prodata Fomento Mercantil Ltda, em tramite perante a Vara Cível desta Comarca; Av.13/Mat.999 – Penhora referente aos autos nº00999-2007.653-09-00-7 movida pela União, em tramite perante a Vara do trabalho desta Comarca; Av.14/Mat.999 – Penhora referente aos autos nº200.124-0 de Execução de Titulo Extrajudicial movida por Madereira R. Chaves Ltda, em tramite perante o Juizado Especial Cível desta Comarca; Av.15/Mat.999 – Indisponibilidade de Bens referente aos autos nº268/2006 de Execução Fiscal movida pela Fazenda do Estado do Paraná; Av.16/Mat.999 – Penhora referente aos autos nº77/2007 de Execução Fiscal movida pela União; Av.17/Mat.999 – Penhora referente aos autos nºs 248, 243, 173/2006, 250/2005 e 249/2005 todos de Execução Fiscal; Av.18/Mat.999 – Penhora referente aos autos nº203/2009 de Execução Fiscal; Av.19/Mat.999 – Penhora referente aos autos nº345/2002 e 346/2002 de Execução Fiscal, todos esses em tramite perante a Vara Cível e da Fazenda Pública desta Comarca; Av.20/Mat.999 – Arresto referente aos autos nº13128-48.2011.8.16.0045 movida pelo Município desta Comarca, Av.21/Mat.999 – Indisponibilidade de Bens referente aos autos nº331/2003 de Execução Fiscal; em tramite perante 1ªVara Cível e da Fazenda Pública desta Comarca; Av.22/Mat.999 – Penhora referente aos autos nº0010433-84.2006.8.26.0606 movida por S.S Pereira Comércio e Representações, em tramite perante a 1ªVara Cível de Suzano/SP; Av.24/Mat.999 – Indisponibilidade de Bens referente aos autos nº0214200-36.2005.5.15.0058 movida por Ricardo Guilherme da Silva, em tramite perante a Vara do Trabalho de Bebedouro/SP; Av.25/Mat.999 – Indisponibilidade de Bens referente aos autos nº0000424-66.2012.8.16.0045; Av.26/Mat.999 – Indisponibilidade de Bens referente aos autos nº0005495-25.2007.8.16.0045; Av.27/Mat.999 - Indisponibilidade de Bens referente aos autos nº0054282-26.2008.8.16.0045; Av.28/Mat.999 - Indisponibilidade de Bens referente aos autos nº0005495-25.2007.8.16.0045; Av.29/Mat.999 - Indisponibilidade de Bens referente aos autos nº0001299-90.1999.8.16.0045; Av.30/Mat.999 - Indisponibilidade de Bens referente aos autos nº0001299-90.1999.8.16.0045, todos esses em tramite perante a 1ªVara Cível e da Fazenda Pública desta Comarca; Av.32/Mat.999 – Indisponibilidade de Bens referente aos autos nº 5000016-79.2014.4.04..8031 em tramite perante a 7ªVara Federal de Londrina; Av.33/Mat.999 – Averbação da existência da Ação de Execução nº0009186-90.2020.8.16.0045 em tramite perante este Juízo; Av.34/Mat.999 – Indisponibilidade de Bens referente aos autos nº0214200-36.2005.5.15.0058 em tramite perante a Vara do Trabalho de Bebedouro/SP; R.35/Mat.999 - Penhora referente aos autos nº0006303-93.2008.8.16.0045 em tramite perante a 1ªVara Cível desta Comarca; Av.36/Mat.999 – Indisponibilidade de Bens referente aos autos nº5013092-27.2018.4.04.7001 em tramite perante a 7ªVara Federal de Londrina; Av.37/Mat.999 – Indisponibilidade de Bens referente aos autos nº0005151-44.2007.8.16.0045 em tramite perante a 1ªVara Cível e da Fazenda Pública desta Comarca; Av.38/Mat.999 – Indisponibilidade de Bens referente aos autos nº01310720143; R.39/Mat.999 – Penhora referente aos presentes autos, conforme matrícula imobiliária do evento 165.2. Eventuais outros constantes da matrícula imobiliária após a expedição do respectivo Edital. Benfeitorias não averbadas na matrícula imobiliária, eventual regularização por conta do arrematante. Em caso de arrematação de bem imóvel ou veículos automotores ou outros bens dependentes de registro no órgão competente, para expedição da respectiva carta, deverá o arrematante recolher as custas referente à expedição da Carta de Arrematação, bem como comprovar o pagamento do Imposto de Transmissão de Bens Imóveis – ITBI, para bens móveis, recolhimento da GRC para cumprimento do Mandado de Entrega; é obrigação do arrematante arcar com os tributos cujos fatos geradores ocorrerem após a data da expedição da carta de arrematação. OBSERVAÇÃO: Os bens serão adquiridos livres e desembaraçados de quaisquer ônus, até a data da expedição da respectiva Carta de Arrematação ou Mandado de Entrega – (Artigo 908, parágrafo 1º e Artigo 130, parágrafo único do CTN). OBSERVAÇÃO 1: Consoante o disposto no artigo 892 do Novo Código de Processo Civil, a arrematação far-se-á mediante o pagamento imediato do preço pelo arrematante, por depósito judicial ou por meio eletrônico. Artigo 895 do Novo Código de Processo Civil: “O interessado em adquirir o bem penhorado em prestações poderá apresentar, por escrito: I – até o início do primeiro leilão, proposta de aquisição do bem por valor não inferior ao da avaliação; II – até o início do segundo leilão, proposta de aquisição do bem por valor que não seja considerado vil”; §1º A proposta conterá, em qualquer hipótese, oferta de pagamento de pelo menos 25% (vinte e cinco por cento) do valor do lance à vista e o restante parcelado em até 30 (trinta) meses, garantido por caução idônea, quando se tratar de móveis, e por hipoteca do próprio bem, quando se tratar de imóveis. §2º As propostas para aquisição em prestações indicarão o prazo, a modalidade, o indexador de correção monetária e as condições de pagamento do saldo. As parcelas serão atualizadas pela média aritmética simples dos índices INPC e IGP-DI – (Decreto nº 1544/1995), a partir da data da arrematação. § 4º No caso de atraso no pagamento de qualquer das prestações, incidirá multa de dez por cento sobre a soma da parcela inadimplida com as parcelas vincendas. § 5º O inadimplemento autoriza o exequente a pedir a resolução da arrematação ou promover, em face do arrematante, a execução do valor devido, devendo ambos os pedidos ser formulados nos autos da execução em que se deu a arrematação. Assinalo, ainda, que a apresentação de proposta escrita de arrematação, mediante prestações não suspende o leilão e somente prevalecerá caso inexistente proposta de pagamento do lance à vista. Inexistindo proposta de pagamento à vista e havendo mais de uma proposta de pagamento parcelado, estas deverão ser submetidas a apreciação deste juízo, sendo que prevalecerá a proposta de maior valor, ou em iguais condições, a formulada em primeiro lugar (art. 895, § 8º, I e II, NCPC). A ordem de entrega do bem móvel ou a carta de arrematação do bem imóvel, com o respectivo mandado de imissão na posse, será expedida somente depois de efetuado o depósito ou prestadas as garantias pelo arrematante, bem como realizado o pagamento da comissão do leiloeiro e das demais despesas da execução (art. 901, § 1º, NCPC). OBSERVAÇÃO 3: Qualquer que seja a modalidade de leilão, assinado o auto pelo juiz, pelo arrematante e pelo leiloeiro, a arrematação será considerada perfeita, acabada e irretratável, ainda, ainda que venham a ser julgados procedentes os embargos do executado ou a ação autônoma de que trata o § 4º deste artigo, assegurada a possibilidade de reparação pelos prejuízos sofridos (artigo 903 do Código de Processo Civil/2015), podendo o arrematante desistir da aquisição apenas nas hipóteses do § 5º do Art. 903 do CPC). O presente edital será publicado no site do leiloeiro www.jeleiloes.com.br, de forma a cumprir o preconizado pelo artigo 887, parágrafo 2º do Novo Código de Processo Civil, o qual estará dispensado à publicação em jornal. COMISSÃO DO LEILOEIRO: 5% (cinco por cento) do valor da arrematação, a cargo do arrematante; em 2% (dois por cento) do valor da adjudicação, a cargo do interessado; e em 2% (dois por cento) do valor do acordo ou do pagamento.

Histórico de lances

| Internauta | Data | Hora | Pagamento | Valor do Lance |

|---|

***** Atenção investidores/clientes, PARA PARTICIPAÇÃO NA MODALIDADE "ON LINE", é obrigatório o cadastro, encaminhamento de todos os documentos pessoais/jurídicos, e a solicitação de habilitação, junto ao site www.jeleiloes.com.br com antecedência mínima de 24 horas antes do último dia útil que antecederá o leilão, seja ele em 1º e/ou 2° Leilão.

Todo o material de propaganda não tem validade jurídica, pois se trata de mero material de divulgação, com informações limitadas e resumidas, vale o que consta no edital.